")

月光族特徵 (Moonlight)

- 賺多少花多少

- 預支未來收入

- 及時行樂

- 沉重的債務

月底吃土,只能先刷信用卡

反正下個月領到薪水再還錢就好啦

你是這樣想的嗎?

不想讓工作吞噬生活

不斷被錢壓著喘不過氣

這樣的日子能持續多久?

每個人都清楚存錢的重要

但知道與做到是兩回事

每次計畫要存多少錢,又不小心花光了

我後來也想了這個問題

問了許多有成功存下錢的人

大家的共通點就是:找到讓你存錢的動力

並不斷告訴自己你一定會達成

就有機會擺脫月光的輪迴

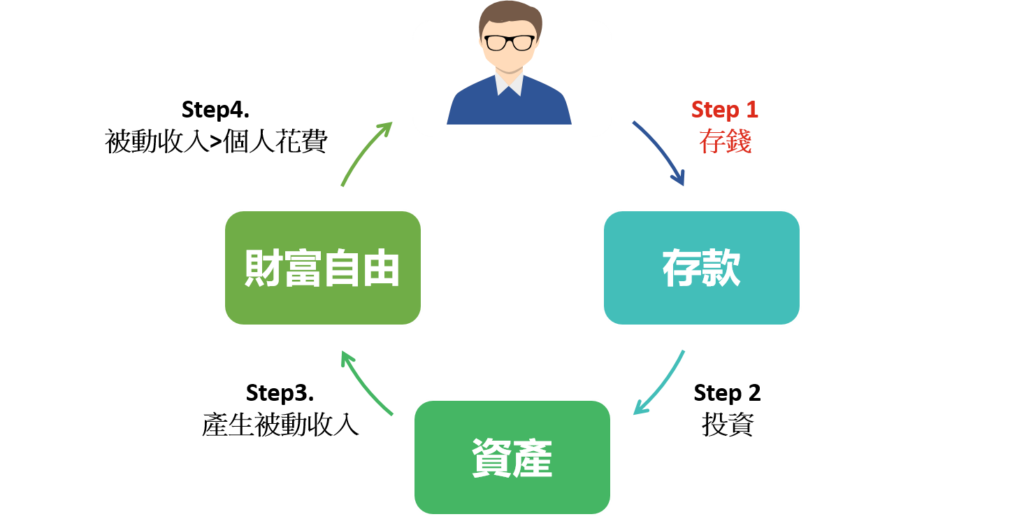

不論你薪水高低,生活開銷多少,存錢這件事,不應該關注在存多少,重點是 ”養成存錢的習慣“,哪怕是一元 十元,都可以讓你練習,如何掌握好這些硬幣。當你已經熟練這存錢的模式,相信手上也存到了一筆錢,讓你擁有人生資產,這邊說的資產除了房子以外,能增值或是能帶來現金流的東西都是,包含我們最熟悉的ETF股票,只要幾千塊就可以擁有零股,賺取利息與價差,其實擁有資產真的不難呢!

只要藉由不斷存錢,再換成資產,持續幾年下來,你會發現每個月除了領薪水之外,還能享受資產帶來的現金流,讓我們擁有更多人生餘裕,去享受財富自由的快樂。

快跟著我的步驟,開始我們的第一步: 存錢吧!

步驟1 找到存錢動力

錢可以買來物質、快樂、自由,存錢意味著: 可以換來你想要的 ! ” 只要是你渴望用錢實現的,都是強大的存錢動力 ” ,例如: 買房、留學、提早退休,如果你暫時還沒有想到存錢的目標,可以從一生要花多少錢去認識自己這輩子希望過得生活品質。

假設從25歲~75歲,總共50年,試著寫下來你的理想人生狀態,需要花多少錢。

「人一生要花多少錢 ? 」

分類 | 花費 |

生活 | 飲食: 800萬 娛樂: 200萬 治裝: 50萬 3C產品、日用品: 120萬 水電、電信寬帶: 100萬 |

交通 | 買車: 300萬 交通工具: 50萬 |

住宿 | 買房(含家具): 850萬 裝修: 80萬 無買房全租房: 600萬 |

個人進修 | 在職進修: 20萬 |

醫療保險 | 掛號費: 8萬 手術住院: 50萬 (不一定有) (重大疾病200萬以上) 長期照護: 250萬 (不一定有) 保險: 30萬(醫療與意外險) |

結婚 | 婚禮相關費用: 60萬 |

小孩 | 生產與做月子: 15萬 撫養: 250萬 教育: 100萬 (出國留學:200~300萬) |

孝親 | 孝親: 300萬 |

壽終 | 喪葬: 30萬 |

總計 | 不結婚不生不買房車不生大病 2,358萬 結婚生孩買房車不生大病 3,413萬 |

假如你算完後,發現活一生需要2千萬,以目前薪水賺到老都不夠花,乾脆躺平好了… 先等等… 別氣餒,可以看下哪些是必須支出的部分,做一下調整,像是車子可以不用買全新,畢竟車子一落地價格就砍半,或是玩樂的金錢比例可以少一些,讓多一點的錢作為投資用途,這些調整都是用理財思維讓你的人生更順遂。當我們知道一輩子要花多少錢,才能從現在開始規劃自己的用錢觀念。寧可提早接受現實,做好準備,也不要到老還要過著苦日子,畢竟那時候可能身體也無法像年輕人拼搏,趁年輕先規劃。

步驟2 「存錢比例表」

網上有許多數字存錢法,例如333、631、532、5122等,儘管好記容易上手,但每個人收入不同、生活地區、能存的錢也不同,可以參考這份 “有點嚴格” 的存錢比例,再依個人狀況調整。

存錢不需要贏在起跑點,循序漸進的做下去才是贏家,這份存錢比例表可能對有些人來說,會覺得很難達到,但習慣的養成從來都不是舒服的,在最一開始都會歷經適應期與痛苦期,但在“可以接受的狀態下”,持續存錢,只要每一個月比上個月還進步,就離目標越近了呢!

當你習慣存錢的節奏,打開網銀時,看到一筆令人開心的數字時,你會感謝自己當初的堅持!

如果完全不知道自己可存多少錢,因為每個月開銷很大,錢都不知道花到哪裡去,也不知道從哪邊開始節省,往下看步驟3,個人方法分享,超實用!

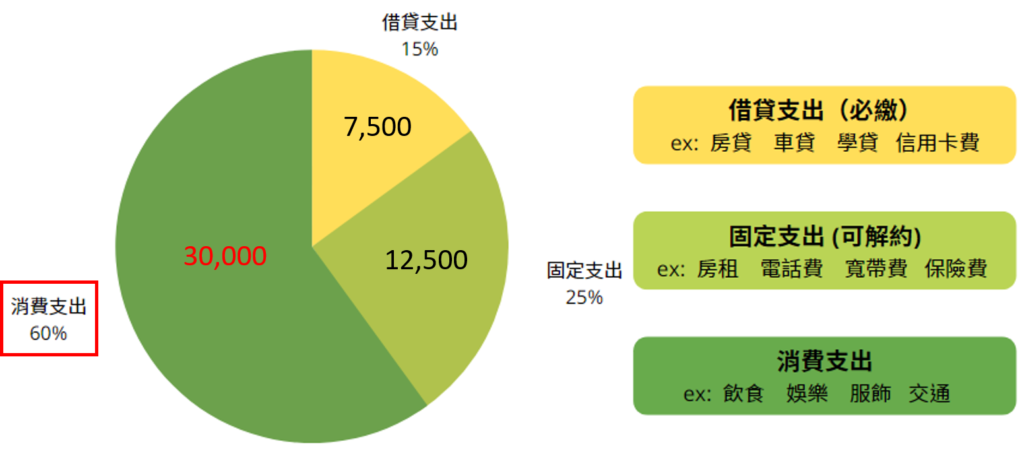

步驟3 如何減少開銷?

將每月開銷分成三類

1.應付帳款 -> 房貸、車貸、信用卡

這類開銷是必繳才不會影響聯徵信用,像是跟銀行借房貸以及信用卡,如果延遲繳款,會影響銀行放款意願,甚至會查封你名下的資產。這部分的比例建議不要超過薪水的二分之一,才不會負擔過重。

2.固定支出 -> 房租、生活費、電話、保險、孝親

這類開銷屬於可隨時終止的費用但可能會要付賠償金,或是定期要支付一筆固定金額,例如:孝親費或孩子學費等等,如果沒有包含房租,這部分的比例建議不要超過薪水的二分之一。如果包含房租,比例不要超過三分之二,如有超出,可以依照個人喜好,調低房租預算或是重新審視保險配置是否超出自己能力負擔。

3.變動支出 -> 休閒娛樂

這類開銷是付完應付帳款與固定支出後,“剩餘的錢”再提撥三分之一,作為娛樂支出。

如下圖,假如John每月五萬薪水,變動支出3萬(占了薪水60%),代表休閒娛樂花太多了! 建議減少朋友聚會、控制衝動消費,把這些花在娛樂上面的錢存下來!

發現問題、改變你的開銷行為

1. 避免背高額貸款,除非付得起

2. 不會理財前,不要使用信用卡

3. 不買重複商品

4. 不被折扣誘惑衝動消費

5. 不要有預支消費

當你釐清哪些是可以減少的開銷後

我們要進入到最關鍵步驟: 存錢方法

步驟4 分帳戶存錢法

分帳戶存錢法是“先儲蓄後消費”

將適合你的存錢比例配合帳戶做管理

第一種:

消費帳戶、儲蓄帳戶、緊急備用金帳戶

消費帳戶包含食衣住行開銷、保險、銀行借貸(車貸、房貸、信用卡)。儲蓄帳戶是依照存錢比例,每月先提撥一部分到儲蓄帳戶,如結婚、買房、投資。緊急備用金用在突發狀況下,像是收入中斷、發生意外、家庭變故,可以使用這筆錢解決問題或度日。

緊急備用金需要存多少錢?

月薪 x 6倍

如果有貸款或養家,建議提高至月薪8-12倍

緊急備用金存錢方法

1. AA存錢法: 將存的錢1/2存在儲蓄帳戶,1/2存在緊急備用金,例如: 月薪5萬,存1.5萬在儲蓄帳戶、存1.5萬在緊急備用金帳戶,2萬在消費帳戶

2. 先存緊急備用金,存滿後再存儲蓄帳戶: 設定要存多少緊急備用金,存買後再存儲蓄帳戶,而緊急備用金除了緊急事態才可以提領出來使用#5E94C4消費帳戶包含食衣住行開銷、保險、銀行借貸(車貸、房貸、信用卡)。儲蓄帳戶是依照存錢比例,每月先提撥一部分到儲蓄帳戶,如結婚、買房、投資。緊急備用金用在突發狀況下,像是收入中斷、發生意外、家庭變故,可以使用這筆錢解決問題或度日。

第二種:

消費帳戶、儲蓄帳戶、固定支出帳戶、借貸帳戶

消費帳戶: 日常花費,飲食、娛樂、交通

儲蓄帳戶: 實現目標,結婚、買房、投資

固定支出帳戶: 房租、電話費、保險、孝親

借貸帳戶: 銀行借貸,房貸、車貸、信用卡 (不繳會影響聯徵信用)

將固定支出與借貸支出用獨立帳戶管理,避免所有支出放在消費帳戶發生信用卡、房租、保險繳不出來的窘境,因為領薪水是月初,但繳借貸償還可能在月底,萬一花太多錢就付不出來貸款,嚴重會影響個人信用唷 !

步驟5 回顧調整存錢比例

開始存錢第1個月是上手期,第2-3個月是適應期,第4-6個月是穩定期。存錢是循序漸進的過程,一般第3個月後可以適度調高存錢比例1-3%,第6個月後可以調高4-6%。如果每月存錢狀況時好時壞,不建議提高存錢比例,先求穩定,再求成長。記得定期回顧自己存錢的成果唷,才能清楚知道存錢狀況,每一天離夢想更近了!

– 只要你肯開始,財富自由不是夢 –

希望對你有幫助,歡迎留言交流